Kuidas kasutada meie liitintressi kalkulaatorit?

Financer.ee liitintressi kalkulaator aitab sul oma investeeringu tulususe välja selgitada vaid mõne sekundiga. Kasuta meie liitintressi kalkulaatorit igal ajal, kui tahad teada, kui palju sinu investeering võib aja jooksul kasvada.

Sisesta andmed

Sisesta kõik oma investeeringuga seotud andmed: hoiuperiood (hoiukonto puhul), algne investeeringu summa, igakuine lisanduv summa, investeeringu tuluprotsent ja soovi korral ka maksumäär, juhul, kui soovid maksusummat arvutada.

Vali liitintressi intervall

Vali, kui tihti sulle intressi makstakse: kas intressisummad hakkavad laekuma hoiukontol näiteks iga päev, iga kuu vms.

Näe tulemust

Kohe, kui oled valikud teinud, näed ekraanil tulemust. Liitintressi kalkulaatori kasutamine on tasuta ja anonüümne ning võid vabalt mängida erinevate numbritega, et näha, kuidas liitintressi kalkulaator arvutusi teeb erinevates olukordades.

Kõrge teenustasu sööb sinu tootlust?

Vali õige investeerimisplatvorm ja säästa aastas üle 500€.

Mis on liitintress?

Liitintress on nähtus, mille korral arvutatakse intress põhisummalt ja sellele lisandunud varasemate perioodide intressilt – ehk summa kasvab mitte üksnes algse summa arvelt, vaid eelmise perioodi kogusumma arvelt.

Sellest tuleneb ka nimi, kuna intressid nö liituvad.

Liitintressiga hoius on pikas perspektiivis tunduvalt kasulikum. Isegi, kui sa ei suurenda märgatavalt hoiusel olevat summat, töötab liitintress sinu kasuks ning summa kasvab intressimäära arvelt.

Liitintressi arvutamine on üsna lihtne, kui intressimäär on stabiilne, kuid kui soovid hoiduda käsitsi arvutamisest, kasuta Financer.ee liitintressi kalkulaatorit, et eeldada võimalikku investeeringu tulusust.

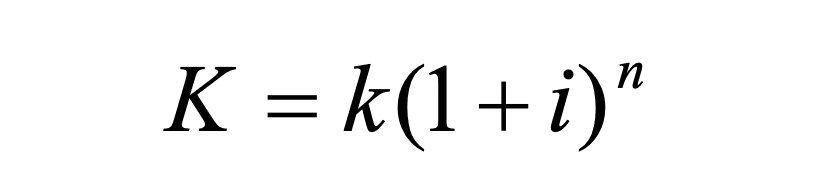

Liitintressi arvutamine

Liitintressi saab hõlpsalt arvutada järgneva valemi abil:

- K = lõppkapital

- k = algkapital

- i = intressimäär perioodi kohta protsentides (kümnendmurruna)

- n = intressiperioodide arv

Liitintressi valemi näidis: hoiustad 20 000€ viie aasta jooksul 3%-se intressimääraga. Antud summa korral on intress järgmine: K = 20 000 x (1 + 0,03)^5 = 23 185,48 €

See valem toimib üsna täpselt siis, kui intressimäär ei muutu aja jooksul ning vahepeal ei kanta ka hoiuselt raha välja.

Samuti tuleks silmas pidada erinevate pankade hoiuselahendusi, kuna mõned soovivad lisaks ka igakuist lepingutasu või muid sarnaseid tasusid, mistõttu ei pruugi see valem sellisel korral enam kehtida.

Kuidas liitintress kasvab?

Liitintressi arvutatakse igal intressiperioodil uuesti põhisummast ja kogunenud intressidest. Näitena toimib see umbes niimoodi:

- Oletame, et hoiustad 1000 eurot 10%-se intressiga. See tähendab, et esimese aasta lõpuks on hoiusel 1100 eurot.

- Teisel aastal arvutatakse 10% hoiusel olevast summast ehk 1100 eurost, mis tähendab, et teenid juba 110 eurot.

- Kolmandal aastal arvutatakse uuesti 10% olevast summast ning aasta summa on sel puhul 121 eurot.

- Kolme aastaga oled seega kokku teeninud juba 331 eurot, mis tähendab, et liitintressiga oled teeninud tunduvalt rohkem, kui lihtintressiga sama aja jooksul.

Mida kauem hoiustad raha ning mida stabiilsem on intressimäär, seda tulusam on ka investeering.

Arvestada tuleks aga võimalike lisakuludega, kuna mõned pangad soovivad ka lepingutasusid või igakuiseid haldustasusid, mistõttu võib teenitud summa reaalsuses olla pisut väiksem.

Top 3: investeerimis- ja säästmisplatvormid liitintressi jaoks

Enne, kui räägime lähemalt, millised on parimad võimalused investeerimiseks ja säästmiseks (eriti, kui soovid liitintressi kaudu kasvatada investeeringuid), peame rõhutama ühte: mitte ükski investeering pole turvaline ega garanteeritud.

Siinkohal toome lihtsalt esile kolm tunnustatud platvormi, mille kaudu saad investeerida või raha koguda.

🥇 Freedom24: aktsiate ja ETF-idega kauplemiseks

Kui sa tahad investeerida aktsiatesse ja ETF-idesse, aga ei taha seda teha panga kaudu, on Freedom24 üks variant. Erinevalt kauplemisplatvormidest nagu eToro või Plus500 saad Freedom24 lehel osta reaalseid aktsiaid.

Freedom24 on mobiilisõbralik ja seega sobib hästi just siis, kui eelistaksid investeerida/kaubelda telefoni vahendusel.

Mis eristab Freedom24 platvormi veelgi enam, on ülisuur instrumentide valik. Platvormilt leiad instrumente 15 erinevalt börsilt ning aktsiaid on valikus üle 40 000 – praktiliselt kõik firmad, mis üldse börsil on, võid leida ka Freedom24 valikust.

🥈 Monefit SmartSaver: kõrge tootlusega hoiukonto

Valitud 7 219 korda

Valitud 7 219 korda- Paindlik maksegraafik

- Intressivaba 30 päevaks

- Lihtne ja kiire taotleda

- Lisaraha taotlemise võimalus

Krediidiliin 1000 €, tarbija poolt makstav kogusumma ja tagasimaksete summa 1216,58 €, fikseeritud intressimäär aastas 37,85% ja krediidi kulukuse määr 45,89% aastas.

Monefiti nimi on paljudele tuntud, kuna tegemist on Creditstari gruppi kuuluva finantsteenusega. Kui vanasti pakkus Monefit kiirlaenu, siis tänasel päeval pakub ettevõte hoopis erilist SmartSaver hoiukontot, mille tootlus on aastas üle 9%.

Monefit SmartSaveris võid lihtsalt oma raha kanda kontole ja jääda selle kasvamist ootama: raha paigutatakse sinu eest investeeringutesse ning sina hakkad lihtsalt teenima tulu.

Kogu SmartSaveri süsteem ongi ehitatud liitintressi teenimise põhimõttele ning see sobib hästi just passiivsematele säästjatele.

🥉Lightyear: lihtne ja kiire investeerimisäpp

Lightyear on uus ja moodne investeerimisäpp, mille vahendusel saad ülikiirelt ligipääsu aktsiatele ja fondidele – seda kasutajasõbraliku äpi vahendusel, kus saad vaikselt oma raha kasvama panna.

Lightyeari kaudu saad osta-müüa üle 3500 erineva aktsia ja seda ka väga mõistliku teenustasuga: vaid 1€ EL-i aktsiate kohta (ja 0,1% USA aktsiate kohta).

Kui sa tahad aga lihtsalt raha kasvama panna, võid avada Lightyeari kasvufondi, mille tootlus on kuni 3.73% aastas.

Lightyeari kasvufonde juhib BlackRock, mis on üle kogu maailma tuntud, seega saad nautida võrdlemisi turvalist kasvuvõimalust.

Liitintressi kalkulaator: korduma kippuvad küsimused

Kas liitintress on iga hoiuse puhul garanteeritud?

Erinevad hoiused on erinevate tingimustega ning erineva riskitasemega – mõned kõrgema riskiga hoiukontod toovad küll suurema tulu, ent samas on ka suurem oht raha kaotada.

Teisalt on stabiilseid pikaajalisi hoiuseid, mis tagavad rahuliku kasvu ja põhimõtteliselt nullilähedase riski.

Enne hoiukonto valimist viska kindlasti pilk peale meie hoiukontode infolehele, kus võrdleme hoiuseid ning anname pisut näpunäiteid selle kohta, kuidas valida enda jaoks kõige sobivam hoius. Kui valid stabiilse pangahoiuse, on väga suur tõenäosus nautida liitintressi võlusid, ent pea meeles, et ükski investeering pole kunagi garanteeritud.

Mis vahe on lihtintressil vs liitintressil?

Lihtintressi puhul kogutakse intressi ainult investeeringu põhisummalt. Näiteks 100€ investeeringu puhul 10%-se intressi juures teeniksid sa aastas juurde 10€.

Liitintress lisab aga selle 10€ juurde ning hakkab intressi arvestama juba 110€ pealt. Teise investeerimisaasta ajal ei teeni sa intressi mitte lihtsalt 100€ põhisummalt, vaid 110€ pealt, mistõttu on kahe aasta pärast investeeringu väärtus 121€.

Ehkki väikese summa puhul ei tundu see erinevus väga suur, muutub kõik pikaajaliste investeeringute puhul. Selle näite puhul oleks antud summa 20 aasta pärast näiteks 673€ liitintressi korral, kuid üksnes 300€ lihtintressi korral.

Mis vahe on liitintressi intervallidel?

Erinevad liitintressi intervallid tähendavad seda, kui tihti intresse makstakse. Mida tihemini intressiarvestust tehakse, seda parem, kuna mida varem intressisumma kätte saab, seda varem saab liitintress sinu kasuks tööle hakata. Seega ideaalis tahaksid alati kasutada investeeringut, mille puhul saad intressi võimalikult kiiresti kätte.

Kui planeerida pikaajalisi sääste liitintressi abil, siis kuidas tasub tulusust arvestada oma investeerimisplaanis?

Esmalt pead mõistma, et investeerimine on pikaajaline tegevus ning on väga tõenäoline, et majanduses võib ette tulla kõikumisi ja muudatusi. Kõige realistlikuma intressimäära arvutamiseks ja planeerimiseks tasub uurida investeeritava ettevõtte/platvormi tulemusi viimase 10-20 aasta jooksul, sest niimoodi saad teada võimaliku tüüpilise intressimäära.

Kui sa tahad investeerida aga natuke konservatiivsemalt, planeeri oma liitintressi ja tulusust pisut madalama tuluprotsendiga, juhuks, kui hoiuse/investeeringu liitintress peaks aastate jooksul muutuma. Igal juhul mõtle pikaajaliselt ning planeeri oma investeeringuid hoolikalt.

Liitintress pole kunagi garanteeritud, sest investeeringu tulusus võib muutuda.

Milline investeering on kõige turvalisem?

Iga investeeringu puhul on reaalne risk kaotada oma raha, hoolimata investeeringu liigist. Üldiselt peetakse panga hoiuseid kõige turvalisemateks, eriti, kuna 100 000€ ulatuses on raha kaitstud Tagatisfondi alusel. Samas ühed kõige riskantsemad investeeringud on krüptoraha ja aktsiad, mille korral on võimalik oma raha kiirelt kaotada, kui teha valesid otsuseid.

Siiski ei tohi aga unustada, et isegi panga hoius ei pruugi osutuda nii tulusaks nagu loodetud – majanduses võib juhtuda kõike ning seega ei ole ühtegi nö täiesti turvalist investeeringut.

Milliste investeeringute korral saab liitintressi arvutada?

Liitintressi arvutamine töötab mistahes investeeringu korral, kus võid oodata regulaarseid intressimakseid: näiteks hoiukontod, erinevad investeerimisfondid või ühisrahastus.

Aktsiate puhul pole liitintressi niivõrd lihtne arvutada, sest investeeringutel pole kindlat fikseeritud intressi, ent liitintressi põhimõtet saab kasutada juhul, kui investeerid dividendiaktsiatesse. Sel puhul hakkad teenima aina rohkem, kui taasinvesteerid oma teenitud dividendid.